中国星河(601881)证券股份有限公司刘来珍近期对百润股份(002568)进行说归拢发布了说合发挥《2024年中报事迹点评:现存业务有韧性,改日发展有看点》,本发挥对百润股份给出买入评级,面前股价为17.78元。

百润股份

中枢不雅点:

事件:2024上半年公司终了收入16.3亿元,同比-1.4%。归母净利率4.02亿元,同比-8.4%。拆分来看,24Q2收入8.3亿元,同比-7.3%;归母净利率2.3亿元,同比-7.3%。

公司预调酒产物有破费韧性:公司24Q2事迹顺应咱们预期。中枢情切公司预调鸡尾酒业务,在24Q2终了收入7.2亿元,同比-7.6%,有基数效应。更进攻的是,环比来看,从23Q3启动于今的集中4个季度收入自若在7.1-7.2亿元之间,其中包含了淡旺季,咱们合计体现了公司产物较强的破费韧性。强爽也曾走过了2022年9月-2023上半年销量爆发酿成的高基数,现阶段千里淀下自若的销量和自若的价钱体系;本年上半年通过包装更新、产物上新以及加强品牌营销,咱们合计进入肖似于微醺的隆重熟习叮咛形状;而产物的破费东说念主群渗入还在初期阶段,改日有望隆重膨胀。清亮在上半年的手脚较多,包括包装规格的变化,品牌营销的发力,以及试水餐饮渠说念等;由于本年餐饮等即饮破费场景略显疲弱况且竞争热烈,当今施行成果并不昭彰,但咱们合计这个产物的规划生动性有进步,期待改日更好的成果夸耀。微醺是公司的长线产物,举座情状自若。瞻望下半年,高基数已过,咱们判断预调鸡尾酒业务收入将终了同比增长。

保捏了邃密的盈利水平:公司24Q2净利率的水平好于咱们预期。凭据以往训导,在公司收入同比下落的阶段,频频净利率也会同比下落,但24Q2归母净利率28.2%,终了同比捏平。收获于较好的毛利率进展(同比+5.5pcts),以及可控的销售用度干与。咱们量度下半年仍将保捏可以的赚钱智力。

威士忌制品上市本事渐近:公司烈酒业务捏续鼓励。2021年10月首批威士忌灌桶,按照3年存储期本事推算,制品上市本事渐近。鸿沟24Q2末公司报表存货科面前克己半制品账面价值已有7.4亿元,稳步增长中。咱们看好公司威士忌业务改日发展远景。

投资提议:公司二季度事迹顺应咱们预期。讨论客岁高基数,以及上半年疲弱的破费环境,咱们合计上半年预调酒业务的销售数据彰显了公司产物的破费韧性,下半年有望重回增长。威士忌制品上市脚步渐近,有望翻开公司遥远发展空间。讨论破费环境影响咱们攻击2024-2026年EPS预测至0.82/0.98/1.21元,盈利预测未包含对于威士忌业务的盈利预测。2024/7/31收盘价17.83元对应P/E辞别为22/18/15倍,依然保管“保举”评级。

风险辅导:破费环境捏续疲弱的风险;威士忌上市本事、市集拓展不足预期的风险。

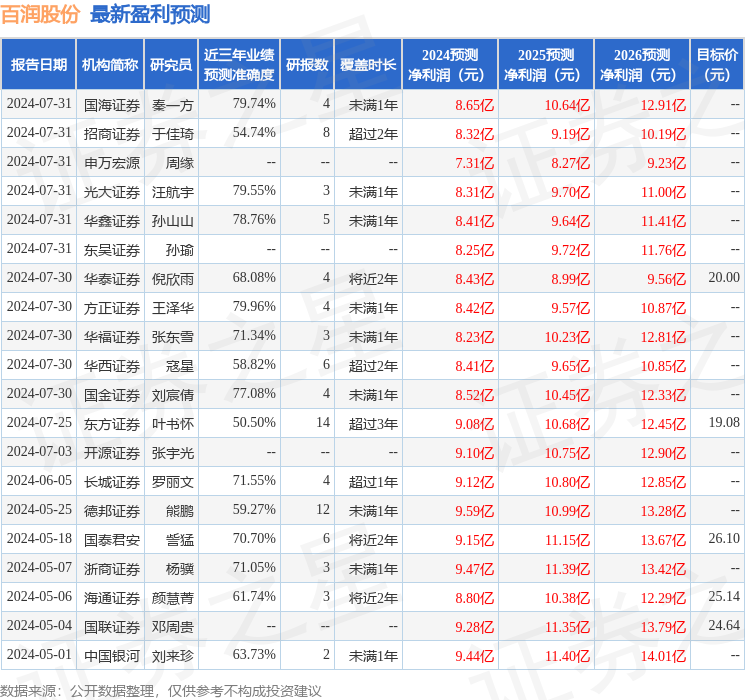

数据中心凭据近三年发布的研报数据规划,梗直证券王泽华说合员团队对该股说合较为深切,近三年预测准确度均值为79.96%,其预测2024年度包摄净利润为盈利8.42亿,凭据现价换算的预测PE为22.29。

数据中心凭据近三年发布的研报数据规划,梗直证券王泽华说合员团队对该股说合较为深切,近三年预测准确度均值为79.96%,其预测2024年度包摄净利润为盈利8.42亿,凭据现价换算的预测PE为22.29。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级13家,增捏评级7家;往时90天内机构指标均价为24.12。

事情的真相究竟是怎样的买球下单平台,让我们一起回到中国远征军赴缅抗日的经历。