炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题机会!

起原:覃汉商议条记

CORE IDEA

中枢不雅点

风险偏好持续回升,债市作念厚情感仍被压制,本轮调整行情或延续至5-6月,提议投资者趁势而为,上修10年国债利率本轮调整上限至2.0%-2.1%。

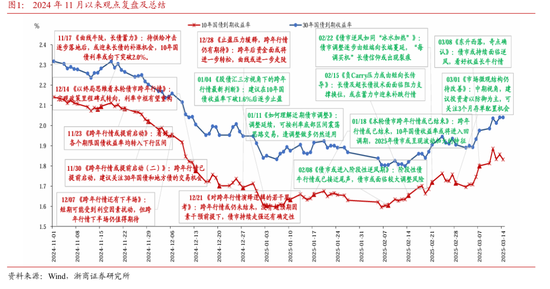

1、对本轮债市调整的再校对:2024年11月25日至2025年3月14日,债市治安经验了跨年债牛行情、利率底部悠扬过渡期,以及迎风调整行情。10年国债收益率已于3月11日最高上行至接近1.9%隔邻。跨年行情于今,债市经验了极点的宽货币预期向更为感性看待货币宽松的过渡,而投资者亦对面前经济企稳成就产生一定预期。往后看,咱们提议投资者放置作念多惯性,再次校对债市面前的变与不变,以期为后市往复策略提供参考。

2、10年国债接近1.9%,尚未出现趋势作念多机会:10年国债活跃券收益率于3月11日盘中上行至接近1.9%隔邻,随后几个往复日天然略有下行,但低点永恒未冲破1.8%,况且区间波动较大,从微不雅结构的以下几个迹象来看,市集当今情感仍旧较为脆弱,逆势波段往复的机会较难主办。第一,权利市集持续拉升,3月14日盘中上证指数朝上冲破3400点,成交额亦同步上升,咱们以为后续跟着投资者风险偏好持续回升,对债市作念厚情感持续压制。第二,CF40商议院3月12日晚发布著作《怎样看待本轮耐久国债利率上行》, CF40发文对市集作念厚情感有赫然扰动,体现市集关于10年国债是否会调整到2.0%仍有费神,但由于战略主义暂时无法证伪,因此利率易上难下。第三,机构活动视角,夙昔一周大行看守国债大皆净卖出景色,大行或存在季度侦探之下的抛券压力,推进利率上行,3月下旬不摈斥卖盘仍将延续。

3、不息看守瞩目念念路:从技巧面视角来看面前债市所处周期,10年国债期货主力合约面前位于大浪级的4浪调整中,与2024年的趋势性上升行情判然不同,2025年债市作念多难度扫数赫然提高。2月以来债市出现赫然调整,但答理负反馈在本轮调整中暂不赫然,况且银行OCI账户在本轮调整中暂且存在一定的收益调养空间,对债市起到一定平滑作用,但若后续债市持续慢跌,则负反馈可能加大。本轮债市调整后10年国债高点接近1.9%关隘但面前市集情感并未赫然企稳,因此咱们对本轮调整行情再校准,瞻望本轮调整行情或延续至5-6月,对10年国债收益率调整的上限往上修正10-20BP至2.0%-2.1%。

作家:覃汉/郑莎

全文:5077 字 | 24分钟阅读

正文

1 周度债市不雅察

1.1 对本轮债市调整的再校对

2024年11月25日至2025年3月14日,债市治安经验了跨年债牛行情、利率底部悠扬过渡期,以及迎风调整行情。10年国债收益率已于3月11日最高上行至接近1.9%隔邻,咱们对本轮债市调整的动因及效果进行再校对,以期为后续往复策略提供参考。

2024年11月22日至2025年1月6日,10年国债收益率累计下行超48BP,尔后跨年行情插足尾声。该轮跨年债牛行情由强货币战略预期与弱经济执行博弈所驱动,时代经验了12月政事局会议以及中央经济使命会议推进债市对宽松的货币战略产生较强预期,聚首资金面永恒看守偏宽松景色,11月中旬再融资债供给也并未对债市产生赫然扰动,债市作念多动能较强,10年国债到期收益率于1月6日下破1.6%。咱们于2024年11月23日外发阐扬《跨年行情或提前运行》,教导投资者看好各个期限国债收益率均转入下行区间并基于终局念念看守续看多债市。

2025年1月7日至2025年2月6日,天然资金面一度收紧,但市集对跨年后资金面转松仍有期待,10年国债到期收益率在1.6%至1.7%之间悠扬。货币宽松基调下10年国债已提前订价超20BP降息空间,基于对全年利率低点的判断,咱们于1月4日外发阐扬《股债汇三方视角下的跨年行情最新判断》,提议投资者在10年国债收益率下破1.6%后迟缓止盈。天然1月中旬以来资金利率持续抬升,但那时濒临税期扰动、跨年等身分,投资者对跨年后资金面转松仍存期待,重叠跨年行情之下投资者仍存一定作念多惯性,因此10年国债在该时刻推崇出在利率底部悠扬景色,并未大幅调整,短债在此时代调整幅度较大,弧线熊平。

2025年2月7日至2025年3月14日,10年国债收益率累计上行超22BP,债市插足迎风调整行情。跨年后咱们于2月8日发布《债市或插足阶段性迎风期》,教导投资者“阶段性债牛行情或已接近尾声,债市或濒临较大调整风险”。跨年后资金面并未按时迎来大幅宽松,而是呈现点状宽松、总体较紧景色,央行“稳汇率”的必要性持续进步,况且愈加强调宽货币“节律性”,流动性持续偏紧重叠AI行情带来的权利市集火热行情,以及超预期的通胀、社融、PMI推崇,共同推进债市插足调整行情,债市调整迟缓由短端向长端扩展,“每调买机”长债信仰渐渐出现裂痕。

跨年行情于今,债市经验了极点的宽货币预期向更为感性看待货币宽松的过渡,而投资者亦对面前经济企稳成就产生一定预期。往后看,天然10年国债利率已接近咱们前期教导的调整上限1.9%,但咱们提议投资者不息放置作念多惯性,再次校对债市面前的变与不变,以期为后市往复策略提供参考。

1.2 10年国债接近1.9%,尚未出现趋势作念多机会

10年国债活跃券收益率于3月11日盘中上行至接近1.9%隔邻,随后几个往复日天然略有下行,但低点永恒未冲破1.8%,况且区间波动较大,从微不雅结构的以下几个迹象来看,市集当今情感仍旧较为脆弱,逆势波段往复的机会较难主办。

第一,权利市集持续拉升,3月14日盘中上证指数朝上冲破3400点,成交额亦同步放量,咱们以为后续跟着投资者风险偏好持续回升,仍会有增量资金插足权利市集,对债市不仅存在资金虹吸效应,基于股债跷跷板效应还会对债市作念厚情感持续压制。

第二,CF40商议院3月12日晚发布著作《怎样看待本轮耐久国债利率上行》,中说起“咱们以为在其他市集风险尚处于可控范围的情况下,耐久利率至少会先调整到2024年12月之前的水平,即上一轮耐久利率快速下行之前的水平。换言之,耐久利率或仍有10-15个bp的上行空间”。因此在3月12日利率全天快速下行的布景下,3月13日早盘10年国债活跃券收益率重回上行区间,CF40发文对市集作念厚情感有赫然扰动,体现市集关于10年国债是否会调整到2.0%仍有费神,但由于战略主义暂时无法证伪,因此利率易上难下。

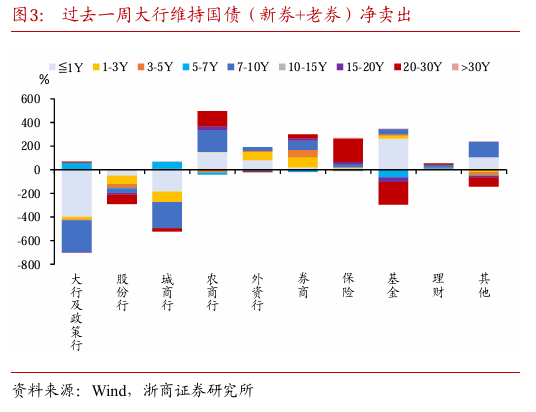

第三,机构活动视角,夙昔一周大行看守国债大皆净卖出景色,大行或存在季度侦探之下的抛券压力,推进利率上行,3月下旬不摈斥卖盘仍将延续。

总体来看,从微不雅视角种种迹象看天然10年国债调整至接近1.9%隔邻,但当今债市仍旧是偏空情感主导,总体呈现急涨慢跌特征,逆势往复波段较难主办。以2月25日10年国债活跃券上行至1.78%,但尾盘收于1.72%,以及3月12日10年国债活跃券高点逾越1.88%,低点1.81%隔邻,但次日均有所转向,若逆势追多可能塞翁失马。

1.3策略念念考:不息看守瞩目念念路

从技巧面视角来看面前债市所处周期,10年国债期货主力合约面前位于大浪级的4浪调整中,与2024年的趋势性上升行情判然不同,2025年债市作念多难度扫数赫然进步。咱们于2月21日外发阐扬《“每调买机”情感落潮》中说起“基于海潮表面,咱们判断面前10年国债期货主力合约K线技巧面在将来1-2个季度可能处于大的五浪周期中3浪适度后的4浪调整阶段”。从财富海潮的趋势性来看,2024年处于大浪级的3浪上升结尾,3浪经常为主升浪,因此趋势性作念多性价比拟高。而从面前海潮所处位置来看,10年国债期货主力合约已位于大浪级的4浪调整之中,4浪为调整浪,经常会以3浪的斐波那契比例进行回撤,趋势总体下行。因此2025年于今出现的债市急涨慢跌与2024年急跌慢涨行情判然不同,2025年债市波动幅度或较大,提议投资者放置作念多惯性,趁势而为。

2月以来债市出现赫然调整,但答理负反馈在本轮调整中暂不赫然,况且银行OCI账户在本轮调整中暂且存在一定的收益调养空间,对债市起到一定平滑作用,但若后续债市持续慢跌,则负反馈可能性加大。从近期的市集调整情况来看,固收类答理居品存续居品数目从春节前1月26日的3.49万款不降反升,3月9日为3.53万款,存续居品范围通常从21.8万亿上升至22.4万亿,可见答理负反馈在本轮调整中暂不赫然。此外,在市集调整时代,银行不错通过合理愚弄OCI账户的功令,对金融财富的收益进行一定的平滑照顾,从而在一定进度上幸免了因市集波动而导致的账面收益大幅波动。这种收益调养空间的存在,使得银行在面对市集调整时玩忽愈加安宁地搪塞,不会狂放因为市集的短期波动而作念出过度响应。因此,详细来看负反馈在本轮债市调整中暂不赫然,但后续市集若持续慢跌,则答理端资金以及银行OCI账户调养空间可能被进一步铺张,负反馈可能性加大。

本轮债市调整后10年国债高点接近1.9%关隘,但面前市集情感并未赫然企稳,因此咱们对本轮调整行情再校准,瞻望本轮调整行情或延续至5-6月份,对10年国债收益率调整的上限往上修正10-20BP至2.0%-2.1%。如前文第1.2节分析,10年国债接近1.9%关隘后,市集情感并未赫然企稳,利率呈现易上难下特征。咱们以为不错参考2020年5-7月,彼时经济最坏的情形已过程去,基本面企稳预期较强,稳增长战略邻接出台初有见效,而宽货币已达到阶段性临界值后隔夜回购利率迟缓回升,共同推进10年国债收益率大幅朝上调整约3个月,随后利率已而下行后插足基本面成就考证期,迎来经济强势成就,利率进一步上行。面前债市对经济企稳存在一定预期,稳增长战略在消费、生养补贴等领域持续发力,资金面亦从春节前的较松转为迟缓收紧,资金利率较春节前有赫然抬升,因此咱们以为本轮调整或延续至5-6月份,若10年国债收益率回升至2.0%上方,则有较强动能趁势进一步上行至2.1%。

要而论之,权利市集走强,投资者风险偏好持续抬升,CF40著作对债市作念厚情感有所压制,大行仍旧持续卖债,均对债市偏利空,因此咱们判断面前债市或仍处于迎风阶段,逆势波段往复难度较大,提议投资者趁势而为。咱们相搪塞10年国债收益率本轮调整的上限往上修正10-20BP至2.0%-2.1%,相应的,30年国债收益率本轮调整上限或为2.3%-2.4%。

2 债市财富推崇

3 实体高频追踪

4 风险教导

宏不雅经济战略或发生超预期的旯旮变化,可能导致财富订价逻辑发生转变,变成债券市集出现调整;

机构活动具有一定不行预测性,当机构活动大幅趋同并形成负反馈时,可能导致债券市集出现调整。

新浪声明:此音信系转载悛改浪配合媒体,新浪网登载此文出于传递更多信息之主义,并不虞味着赞同其不雅点或证据其描述。著作本色仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:凌辰 买球下单平台